[편집자 주]이커머스업체 쿠팡이 이르면 3월 11일 미국 뉴욕증권거래소(NYSE)에 상장될 예정이다. 증권가에서는 상장을 통해 최소 10억 달러 이상의 투자자금을 확보할 쿠팡의 공격경영이 계속될 것으로 예상하고 있다. 이에 따라 각축전을 벌이고 있는 이커머스시장에서 대대적인 전쟁이 일어날 것으로 관측된다. <KJtimes>에서는 이에 이커머스 시장의 현재와 미래를 기획 보도한다.

[Kjtimes=견재수 기자]지난 2019년 기준 한국 이커머스 시장은 세계 5위를 기록했다. 이런 가운데 올해는 세계 3위권(미국→중국→한국) 성장이 예상된다.

물론 변수는 있다. 매물로 나와 있는 이베이코리아와 요기요가 그것이다. 업계에서는 이들 기업을 누가 인수하느냐에 따라 국내 유통업 판도가 변화할 것으로 내다보고 있다.

교보증권과 미래에셋대우증권 등 증권사에 따르면, 국내 유통업은 2020년 10월말 기준으로 ▲온라인 49% ▲백화점 16.6% ▲대형마트 15.7% ▲편의점 15.5% ▲SSM 3.0% 등의 구도를 형성하고 있다.

시장점유율 단독 선두는 ‘네이버’

업계와 증권가에 따르면, 앞으로 온라인 비중이 지속적인 성장세를 나타낼 것으로 관측되고 있다. 이 같은 관측은 ▲온라인(이커머스) 분야의 강자인 네이버·쿠팡 등의 1등 경쟁 ▲롯데쇼핑·이마트 등 오프라인 강자들의 온라인 분야에 대한 꾸준한 투자 ▲GS홈쇼핑을 합병하고 온라인 분야 성장을 추진 중인 GS리테일 ▲코로나19 사태가 초래한 쇼핑 트렌드 변화 등에 기인한다.

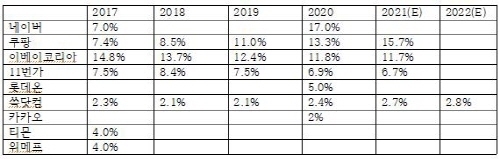

현재 이커머스시장의 시장점유율 네이버가 단독 선두다. 2017년 7.0%에 불과했던 것이 2020년 17.0%로 급증했다. 그 뒤는 쿠팡이 바짝 쫓고 있다. 2017년 7.4%에서 매년 조금씩 성장하며 2018년 8.5%, 2019년 11.0%, 2020년 13.3%를 기록했다. 2020년 기준으로 네이버와는 3.7% 격차를 나타내고 있다. 또 이베이코리아는 같은 기간 11.8%를 차지하고 있다.

이 밖의 여타 이커머스 기업의 시장점유율은 미진하다고 볼 수 있다. 예컨대 2020년 기준 ▲11번가 6.9% ▲롯데온 5.0% ▲쓱닷컴 2.4% ▲카카오 2.0% 등이다. 특히 쓱닷컴의 성장 폭이 미미한 것이 눈에 띄는데 이는 신세계 정책이 오프라인에 치중하고 있다는 것과 무관하지 않다는 분석이다.

투자업계 한 전문가는 “쿠팡이 2017년과 2018년 소프트뱅크의 투자자금(총 30억 달러)으로 본격 확장에 들어서고 롯데와 네이버 등도 투자를 확대하면서 2019년 온라인서비스 결제금액(콘텐츠 포함)이 급증 추세”라며, “네이버 20조9249억원→쿠팡 17조771억원→이베이코리아 16조9772억원을 기록하고 있다”고 설명했다.

업계 또 다른 전문가는 “네이버와 쿠팡의 선두 경쟁에 아마존과 협업을 택한 11번가(SK플래닛)의 약진 여부가 선두 3강을 결정할 것으로 예상된다”면서, “롯데쇼핑(롯데온)과 신세계백화점+이마트(쓱닷컴)은 경쟁력 확보가 미진한 상태”라고 분석했다.

쿠팡 “아직도 갈길 멀다”

그러면 쿠팡은 네이버가 차지하고 있는 ‘1등’ 자리를 차지할만한 경쟁력을 갖추고 있을까.

우선 네이버의 경우 플랫폼 사업자라 확장성이 크다는 확실한 강점을 보유하고 있다. 특히 네이버가 제공하는 무료서비스인 제페토는 누적 가입 세계 2억명에 사용자 80%가 10대로 가상현실 인스타와 유사하다. 업계에서는 이러한 방식을 통한 국내·외 가입자와 고객 유치가 가능할 것으로 예상하고 있다.

네이버는 또 CJ대한통운과 물류부문 협업을 통해 고질적 문제로 지적되던 ‘배송’문제를 해결했다는 강점도 가지고 있다. 여기에 기대를 모으고 있는 것은 CJ와의 협업이 CJ ENM 및 스튜디오드래곤 등과의 콘텐츠/광고 분야로 확대 여부다. 다만 CJ에 의존하다가 보면 코스트가 상승할 가능성이 높다는 단점도 내재돼 있다.

네이버가 무엇보다 주목을 끌고 있는 것은 소프트뱅크와의 협업 가능성이다. 네이버(라인 지분 70%)와 소프트뱅크 손자회사 Z홀딩스(야후재팬 지분 40%)는 50:50으로 조인트벤처(JV)를 설립했다.

소프트뱅크는 여기에 그치지 않고 쿠팡에 비해 상대적으로 저평가된 네이버와 제휴를 하거나 투자 가능성까지 거론되고 있다. 이 같은 관측이 현실이 되면 쿠팡의 입지는 위태로워질 수밖에 없는 상황에 놓인다는 분석도 있다.

반면 쿠팡의 경우 강점은 막강한 물류망을 보유하고 있다는 것을 꼽을 수 있다. 현재 트럭 1000여 대와 배송인력 5500여 명, 전국 30개시 250만㎡(약 80만평 규모)의 물류센터를 갖추고 있다. 여기에 쿠팡이츠(음식료 등 배달앱)도 급성장 중이다.

2020년 12월말 기준으로 배달의민족은 1400만명, 요기요는 800만명을 확보했다. 그런데 쿠팡이츠는 다른 이커머스 업체가 채택하고 있는 퍠키지 배달형태가 아닌 타킷 직접 배송 배달형태로 승부수를 띄우면서 같은 기간 270만명의 회원을 잡았다.

쿠팡의 다양한 사업구조도 경쟁력을 높이고 있다. 예컨대 ▲로켓배송 ▲로켓프레시(식료품+창고형) ▲로켓와우(8가지 혜택, Prime 서비스, 2900원/월) ▲쿠팡이츠(배달앱) ▲C애비뉴(패션) ▲쿠팡페이(핀테크) ▲로켓제휴(아마존의 FBA와 유사한 Seller 중심 서비스) ▲쿠팡플레이(OTT, 미디어컨텐츠 제공, 사업 1년차에 40만 고객 확보) ▲로켓설치(구매→배송→설치) ▲ 쇼핑몰 창업 솔루션 등이 그것이다.

하지만 쿠팡에도 약점은 있다. 가장 큰 약점으로 지목되고 있는 것은 직매입 부담의 존재이다. 이는 재고비용과 원가 상승의 요인이 된다. 예를 들어 아마존은 직매입분이 작으며 재고로 남더라도 블랙프라이데이 행사 등으로 처분하고 있다.

택배업 라이센스(노란 번호판) 미확보도 문제점으로 지적되고 있다. 이 같은 지적의 주요 골자로는 로켓배송비를 받지 못해 편법 사용이 불가피하는 문제를 야기할 수 있고 이에 따라 법적재제까지 불거질 가능성도 있다는 것이다.

이런 측면을 감안할 때 쿠팡이 네이버의 벽을 넘기 위해선 앞으로도 ‘갈 길은 멀다’는 게 업계의 중론이다.

네이버vs쿠팡 비교(2020년 12월말 기준)